正式超越水电装机量,2023中国光伏开启宏图新章

1月26日,国家能源局正式发布2023年全国电力工业统计数据,权威数据显示,截至12月底,全国累计发电装机容量约29.2亿千瓦,同比增长13.9%,其中,太阳能发电装机容量约610GW,正式超越水电约420GW的装机规模,成为全国装机量第二大电源形式,在电力能源结构中的地位进一步攀升。

细看数据,当年光伏新增装机同比增速高达55.2%,增量为216.88GW,大幅度超越了此前的历史记录,这一数字不仅相当于2019-2022年国内新增装机量的总和,也有望超过当年度全球其他国家和地区增量总和。同样有必要强调的是,作为中国外贸出口“新三样”拳头产品一员,在海外新增装机中,光伏组件等产品也有相当大比例来自中国。

进入2024年,光伏装机如此惊人的超常规增长恐怕不太可能复现,电源侧光伏装机放量后,电网输送、本地消纳的压力将会凸显,电网工程后续更新改造投资需要周期,因此知名咨询机构伍德麦肯兹预测,2024-2028年全球光伏新增光伏装机将进入平台期,市场渗透S型曲线的陡峭阶段结束,步入增长放缓的成熟期,甚至有几年可能会出现收缩;中国电力企业联合会发布的预测报告则对今年新增光伏装机量给出了171GW的预测,较去年“天量”有所回落。

不过尽管增速大大放缓,2024年光伏新增装机稳定在去年高位水平仍有很大可能成为现实。按照过往经验,国内实际光伏装机量超越年初预期值俨然已成惯例,另一方面从需求看,集中式光伏是去年惊人增长的主要驱动力。以12月为例,随着第一批光伏大基地项目进入投产高峰期,当月我国新增光伏装机量同比增长139%,单月51个GW的新增装机量已接近2021年全年水平。国家能源局新能源和可再生能源司司长李创军在不久前举行的2024年全国能源工作会议上也指出,将抓紧推进第二批、第三批大型风电光伏基地建设,力争第二批基地按期建成投产,可见这一增长发动机仍将保持运转。

此外,李创军还同时提及开展整县屋顶分布式光伏开发试点评估,修订并印发《分布式光伏发电项目管理办法》,随着政策预期改善与光伏组件成本大幅下降,分布式光伏热潮回归也值得期待,业已跨入新挡位的光伏市场无疑仍将形成前所未有的生态“丰度”。

与市场需求侧的超级跃进相比,光伏产业供给侧对2023年的感受,则可谓“冰火两重天”。

光伏新增装机高涨的同时,产业链上各个环节企业减产停产、提前放假、裁员降薪的传闻不断,隆基绿能大规模裁员的“罗生门”,更是在近期一度引发公众广泛关注。

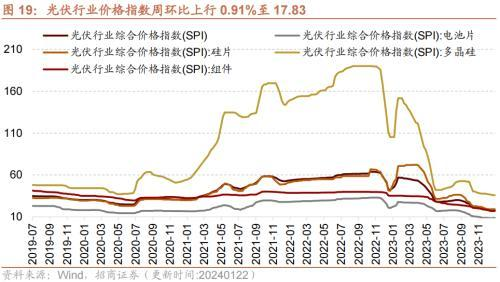

供给侧波动的原因,自然是硅料、硅片、电池、组件等各个环节的全面产能过剩,拖累产品价格逼近乃至跌破成本线,如光伏组件作为下游市场行情指针,伴随产能达到1000GW量级,在2023年末已出现0.85元/W甚至更低报价,不愿低价接单的企业产能利用率将被迫大幅调低,目前仅有少数具备一体化优势的龙头厂商有希望争取盈利,新一轮行业洗牌已然揭幕。

从硅料行情波动上,也可以更清晰展现出此轮光伏产业周期的完整历程,经历两年多的持续上涨,去年价格又一路跌回行情起点,退潮之后,各家前期大举扩产的企业如同沙滩上留下的泳客,在纷乱中各自寻找着出路。

值得注意的是,此轮产能周期中,完全跨界的新进入者并非导致过剩主因,各个产业环节原有在位巨头大规模扩张,乃至按耐不住向邻近环节垂直一体化冲动,在其中起到了更为重要的作用。

依常理而言,在景气期巨额投资,在低谷期流血出清,同样的顺周期行为模式已经在中国光伏行业不止一次上演,原有巨头历经多轮周期洗礼,为何没能在产能投资上表现得更为理性?

对于这种局中人“身不由己”的无奈,曾经的光伏首富施正荣一段感悟,或许是最好的概括:“从商业角度,甚至人性的角度,资本是趋利的。但是,即使复盘,也很难避免外部环境的影响。实际上,一旦有这个市场需求和市场潜力,投资仍然是蜂拥而上”。

不过,本轮光伏产业周期的波动与次贷危机前后史诗行情相比,毕竟只能说是小菜一碟,对老牌头部企业很难真正“伤筋动骨”,在行业调整期,在位巨头们的应变能力仍然可以寄以信心,一旦各大一体化巨头重新划定势力边界,不同产业环节的过剩产能也有望得到有效修正,并加速完成当下已在进行的行业洗牌与技术更新。

事实上,除了运营“卷出天际”,中国光伏产业另一大特点便是技术迭代的超快节奏。

2023年,P型与N型电池新老交接的过渡进一步加速,N型电池市场渗透率快速提高,而在与BC、HJT等技术路线的竞争中,TOPCon更是由于与现有PERC工艺工装的相当继承性,成为优选技术路线,坚决押注TOPCon技术的晶科能源,在2023年重回组件出货量全球第一位置。

当然,如果将技术视野进一步拉大,作为所谓第三代光伏电池技术的钙钛矿也已极具热度,其光电转换效率较晶硅堪称跨越式提高,且原材料成本低廉,加工制备工艺流程简洁,与卷对卷工艺兼容,有望打开光伏发电成本进一步大幅下降的空间。

2023年,钙钛矿产业化进程也已显著加速,协鑫集团董事长朱共山更是直言:“从2023年开始,钙钛矿电池技术将正式步入量产元年”。

去年年底,纤纳光电1兆瓦钙钛矿地面光伏电站正式投入商业运营,初步佐证了朱共山的判断。进入2024年,钙钛矿电池组件将迎来极电光能、协鑫光电等数个GW级生产基地项目落地,在对未来三到五年后产业格局的影响上,钙钛矿产业化节奏或将较当下的产能洗牌更值得关注。

钙钛矿材料体系与生产工艺堪称“颠覆性”的变革,也为新进入者提供了光伏领域“换道超车”的难得机会,锂电双雄比亚迪、宁德时代目前均在钙钛矿技术上有明确布局,以宁德时代为例,观察者网检索发现该公司在钙钛矿领域申请专利已有至少122项,凭借对涂布等关键工艺开发的丰富经验,锂电巨头的钙钛矿“野心”已昭然若揭,在该领域后续大概率将有新的大动作亮相。

在持续深入的可再生能源革命中,光伏与锂电产业的交汇点当然不止于钙钛矿,锂电头部企业积极布局新一代光伏电池技术的同时,光储一体化同样正逐渐使光伏与锂电巨头形成对位竞争,如光伏组件巨头天合光能,在储能领域也已做到了从电芯到PCS、系统集成的全栈自研。

相较于深具垂直一体化基因的光伏玩家,锂电双雄中比亚迪早已有光伏业务布局,并已跻身全球电池储能系统(BESS)集成商前列。而宁德时代依托其子公司时代绿能,在电源侧风、光、储投资建设运营方面近年来也不断试水,获取的集中式新能源指标已达到4000MW,其中风电2400MW,光伏1600MW。

值得一提的是,光伏配储利用率低,“建而不用”的问题也正得到政策制定者的重视,在供给侧与需求侧监管部门日前已出台了一系列调控措施,如国家发展改革委去年关于进一步加快电力现货市场建设工作通知就提出,鼓励新型主体参与电力市场,推动储能、虚拟电厂、负荷聚合商等新型主体在削峰填谷、优化电能质量等方面发挥积极作用,探索“新能源+储能”等新方式。为保证系统安全可靠,参考市场同类主体标准进行运行管理考核。持续完善新型主体调度运行机制,充分发挥其调节能力,更好地适应新型电力系统需求。有理由相信,随着政策调控效果显现,光储融合发展也真正将焕发内生活力。

总体而言,冰火交织的2023,业已拉开了中国光伏的宏图新章,从光伏风电装机到电网工程、电力现货市场建设,中国能源消费转型的动能正越来越强,在2024年结束的时点,我们很大概率将见证中国可再生能源发电装机量(光伏、风电合计)超越火电的历史时刻。

放眼更长周期,按照去年联合国气候变化大会(COP28)达成的“历史性”成果文件,与会各方一致同意在2020年代结束前加大气候行动力度,并设定了到2030年前全球可再生能源装机量提高至目前三倍、全球平均能效同时倍增的宏大目标,这一目标要落到实处,显然离不开中国光伏产业供应能力的支撑,而在这一宏大进程中,中国光伏这部精彩的史诗,也必将续写新篇。

(文章来源:观察者网)